Rechnungsvorlage bei Barzahlung

Auch wenn heute vermehrt mit der EC oder Kreditkarte gezahlt wird, so ist Bargeld immer noch weit verbreitet und als gesetzliches Zahlungsmittel bewährt und anerkannt. Doch wer mit Bargeld bezahlt, der hat in der Regel bis auf die Quittung keinen Nachweis für die in Anspruch genommenen Dienstleistungen oder erworbenen Güter. Das Gleiche gilt für den Rechnungssteller – wer in der Nachweispflicht gegenüber dem Finanzamt liegt oder auf Nummer sicher gehen möchte, sollte auch bei Barzahlung eine Rechnung ausstellen!

Was ist eine Rechnungsvorlage bei Barzahlung?

Eine Rechnungsvorlage bei Barzahlung bezeichnet eine Auflistung aller wesentlichen Punkte der erbrachten Leistung sowie deren Rechnungshöhe. Wer eine umfangreiche Rechnungsvorlage für die Ausstellung seiner Rechnungen benutzt, der ist rechtlich bezüglich seines Forderungsanspruches auf der sicheren Seite.

Doch nicht nur der Forderungsanspruch gegenüber dem Leistungsempfänger wird mit einer Rechnung gelten gemacht, diese dient außerdem noch als Nachweis für das Finanzamt. Wer in Deutschland Dienstleistungen gegen Entgelt anbietet oder Produkte verkauft, der ist grundsätzlich steuerpflichtig. Gibt es bei der Abwicklung eines Bargeschäftes keinen Nachweis in Form in einer Rechnung, so hat die Leistungserbringung entweder formal nicht stattgefunden oder entspricht nicht den gesetzlichen Bestimmungen.

Gibt es Besonderheiten bezüglich der Rechnungsvorlage bei Barzahlung?

Grundsätzlich gibt es für die Abwicklung von Bargeschäften keine geltende Formvorschrift. Lediglich die Art der Bezahlung muss auf der Rechnungsvorlage vermerkt sein.

Beispiel: Ein Getränkelieferant liefert einmal pro Woche drei Kisten Mineralwasser in ein Unternehmen. Die Bezahlung erfolgt jedes Mal bei der Lieferung der Getränke in Bar. So hat die Getränkefirma eine Rechnung auszustellen, auf der „Barzahlung bei erfolgter Lieferung“ vermerkt ist.

In Form einer Unterschrift oder einem Firmenstempel kann die Annahme der Leistung durch den Empfänger bestätigt werden und dient so gleichzeitig als Quittung.

Was beinhaltet eine Rechnungsvorlage bei Barzahlung?

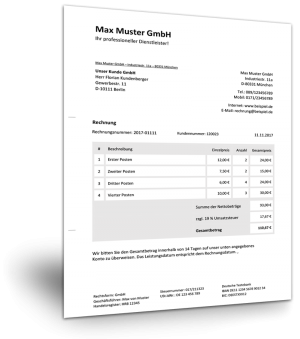

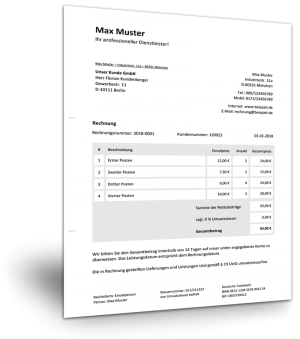

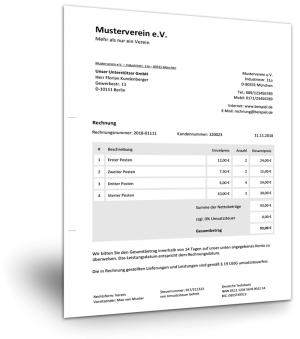

Bei der Abwicklung eines Geschäftes durch Barzahlung sind die gleichen Anforderungen zu erfüllen, welche auch an alle anderen Rechnungen gestellt werden. Die Daten wie Firma, Name und Anschrift des Leistungserbringers und des Leistungsempfängers sind so zwingend aufzuführen. Die Steuernummer und die Umsatzsteuer-Identifikationsnummer (falls vorhanden) müssen in der Rechnungsvorlage enthalten sein. Das Datum der Rechnungserstellung, des Liefer- oder Leistungszeitraumes und eine fortlaufende Rechnungsnummer müssen ebenfalls angegeben werden.

Die einzelnen Rechnungspositionen sind unter Angabe der Art und Menge aufzulisten und deren Preis zu hinterlegen. Der Gesamtbetrag ist auszuweisen und die steuerliche Behandlung in Form von Prozentangaben aufzuzeigen.

Welche Pflichtangaben muss die Rechnungsvorlage bei Barzahlung enthalten?

Grundsätzlich hat eine Rechnungsvorlage bei Barzahlung einige Pflichtangaben zu enthalten, es sei denn der Brutto-Rechnungsbetrag ist geringer als 250 Euro und fällt somit unter die Kleinbetragsregelung. Folgende Angaben sind verpflichtend:

- die Daten des Rechnungsempfängers, also Name, Firma und Anschrift

- die Daten des Rechnungsstellers

- die Steuernummer

- bei Umsatzsteuerpflicht durch den Rechnungssteller, dessen Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

- das Rechnungserstellungsdatum

- das Leistungs- oder Lieferdatum

- eine fortlaufende Rechnungsnummer (568/08/2020)

Außerdem muss die Rechnungsvorlage bei Barzahlung noch folgende Angaben enthalten:

- Art und Menge der erbrachten Leistung oder der Güter

- der jeweilige Preis der erbrachten Leistung oder der Güter

- Angabe des Prozentsatzes der umsatzsteuerlichen Behandlung (7%, 16%, 19%)

- Vermerk, welcher auf die Zahlung in Bar hindeutet

- Im Falle einer Rechnungsvorlage, welche auch als Quittung dienen soll hat der Leistungserbringer bei Zahlung das Datum zu vermerken und seine Unterschrift und/oder den Firmenstempel auf das Dokument zu setzen.

Wann benötigt wer eine Rechnungsvorlage bei Barzahlung?

Eine Rechnung muss rechtlich immer dann erstellt werden, wenn Steuern abzuführen sind. Dies gilt also nicht für Privatpersonen, sondern lediglich für steuerpflichtige Personen oder Gewerbetreibende. So ist auch bei der Barzahlung eine Rechnungsvorlage notwendig, sofern diese aus geschäftlichen Gründen erfolgte.

Möchte der Leistungsempfänger auf die Rechnung bei Barzahlung verzichten, so ist dies abzulehnen. Grundsätzlich gilt auch: je schneller die Rechnung erstellt ist, desto früher kann der Leistungserbringer einen Geldeingang verzeichnen. Barzahlungen haben außerdem den Vorteil, dass die Abwicklung schnell und unkompliziert erfolgt. Ungedeckte Konten und lange Mahnläufe spielen bei Bargeschäften somit keine Rolle.